天风证券股份有限公司邵将,孙潇雅近期对比亚迪进行扣问并发布了扣问阐明《5月销量:DMi5.0开启油耗2.0期间,时刻赋能性价比突显》,本阐明对比亚迪给出买入评级,现时股价为238.5元。

比亚迪(002594)

事件:比亚迪公布5月产销快报,5月共销售汽车33.2万辆,同比+38%。2024年1-5月累计销售127.1万辆,同比+26.8%。

销量高增长、出口+高端放量改善结构,盈利能力有望朝上。1)2024年5月比亚迪兑现销量33.2万辆,同比+38.1%/环比+5.9%;其中乘用车销售33.0万辆,商用车销售1329辆。5月纯电乘用车销售14.6万辆,同比+22%;插混乘用车销售18.4万辆,同比+54%。1-5月累计销售汽车127.1万辆,同比+26.8%,其中乘用车销售126.7万辆。2)5月高端系列腾势+仰望+方程豹销售1.5万辆,占乘用车总销量的4.62%,环比+0.07pct。其中腾势销售1.2万辆,同比+11%/环比+10%;仰望销售608辆,方程豹销售2430量。3)5月公司乘用车出口3.75万辆,同比+267.5%。1-5月累计出口乘用车17.6万辆,同比+176.7%。

第五代DMi油耗仅为燃油车的三分之一,性价比上风显著,公司份额有望再提高。第五代DMi油耗、续航发挥兑现杰出。5月28日比亚迪第五代DMi发布,领有46.06%世界最高的发动机热恶果、2.9L世界最低的百公里亏电油耗以及2100km世界最长的概括续航。领先搭载该时刻的秦L、海豹06于发布当晚上市,起售价9.98万。咱们觉得两款车性价比上风显著:(1)公司中型车起售价初次低于10万,产物谱系竞争力再度增强。海豚、元UP为微型车,秦PLUS为紧凑型车,而秦L、海豹06轴距4830mm,定位中型车。(2)低购置老本+低使用老本,有望加快霸占同级合伙车市集份额。相较于主要中型燃油车雅阁/迈腾(近一年平均月销鉴识为1.2/1.6万辆)等,秦L和海豹06售价更低,同期由于低油耗使用中补能老本更低。后续第五代DMi时刻将不绝搭载到更多车型,助力销量举座朝上。

国外市集拓展+产物导入加快,2024年出口有望翻倍,兑现强利润撑抓。公司已完成在东南亚泰国、中亚乌兹别克斯坦、南好意思洲巴西以及东欧匈牙利国外坐蓐基地的布局;当今乌兹别克斯坦工场已认真开动坐蓐;证据公司谋划,泰国、巴西的两座国外乘用车工场也将于本年不绝建成投产;此外本年1月末比亚迪与匈牙利塞格德市政府认真签署地盘预购公约,如无不测该工场有望在三年内建成并干涉使用、辐照统共欧洲市集。咱们展望全年有望出口40-50万辆,兑现翻倍增长。

高端车型抓续放量,利润率有望朝上。高端品牌腾势Z9GT/N9有望于年内上市,品牌全年销量谋划为18万辆;方程豹8展望2024Q3上市;仰望将不绝冲击百万级豪华市集。

投资提议:咱们展望公司2024-2026年归母净利润为381.3/474.2/557.9亿元(上次预测24、25年鉴识兑现净利润435、512亿元,磋商到本年行业竞争加重、荣耀版上市,下调盈利预测)。对应现时股价PE鉴识为18.2/14.6/12.4倍,看护“买入”评级。

风险教导:新车型销量不足预期,高端化不足预期,市集竞争加重。

证券之星数据中心证据近三年发布的研报数据蓄意,东吴证券刘晓恬扣问员团队对该股扣问较为深切,近三年预测准确度均值高达87.5%,其预测2024年度包摄净利润为盈利352.17亿,证据现价换算的预测PE为19.69。

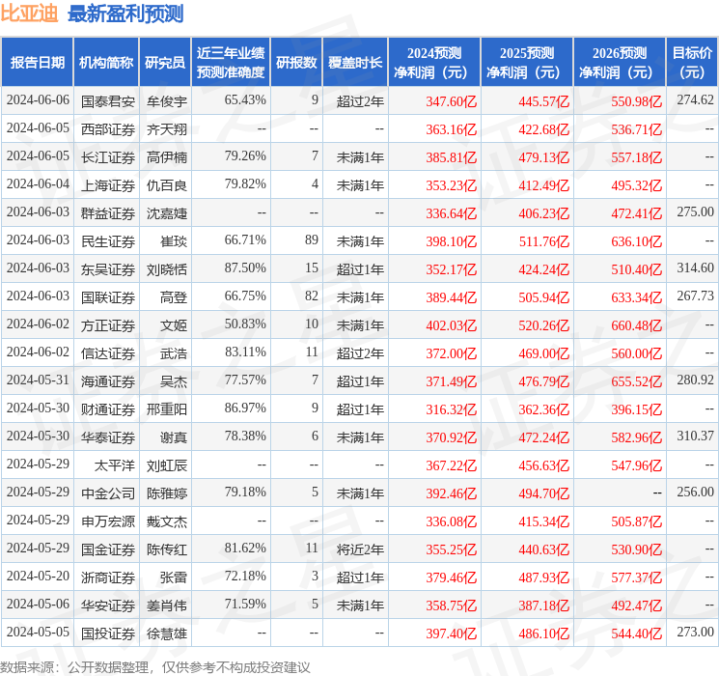

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级29家,增抓评级8家;当年90天内机构谋划均价为274.99。